こんにちはMayです。

先日、私の母が証券会社から『暦年贈与信託』を薦められたのです。

「申し込みは11月○○日までに書類を記入してくださいね」とだけ言われて書類を渡されたと。

母1人だと言われるがままにしていたと思うのですが、どういう事?

と思ったので色々調べてみて分かった事を書きます。

同じ様に、何をしろと?どうすれば良いの?と思ってらっしゃる方は、ぜひ最後までご覧ください。

目次

暦年贈与を信託銀行から薦められた時の注意点!

信託銀行や大手銀行から暦年贈与投資を薦められた場合、贈与される人もそこに口座を持っていることが多いです。

投資ですから、商品を購入することになるということです。

現金で受け渡しするって人は、暦年贈与信託にしないほうが良いかもしれないですよ。

暦年贈与って何?

贈与と聞くと、贈与税が掛かるんちゃうの?って思ってしまうのは私だけやったか。

この『暦年贈与』は、毎年の贈与に対して税金がかからない贈与の枠。

贈与税を払う事無く、お金を貰えるならコレを使わんのは実に勿体ない!

ただし、貰える金額は1年間に1人110万円まで。

1年間(1月1日~12月31日)の総額なので分割でもOK!

12月31日に110万貰って1月1日に110万貰っても贈与税は掛からない。

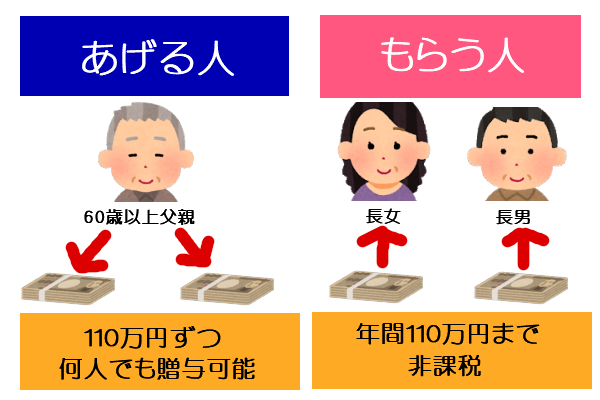

貰う方は年間110万円以下

あげる方は、1人に110万以下なら何人(子・孫・ひ孫)にあげても良い

※60歳以上の方が子か孫・ひ孫にあげる場合にのみ適用

でも、それってどうやって税務署は知るの?って思うでしょ?

そうなんです。そこが、ややこしいかも。

税務署から

『〇〇について』にみたいに封筒が届くとドキッてするねん。

それがないように『贈与契約書』というものを作成して証拠を残す事が必要。

暦年贈与信託って何?

暦年贈与信託とは、

大手銀行や信託銀行が、贈与税の非課税枠を利用して財産を移転する為の金融商品。

名称は「暦年贈与信託サポート」とか「暦年贈与信託」など提供社によって変わる。

暦年贈与信託を申し込むときは、申込書・契約書などをしっかり読み納得がいったら契約、納得がいかないのならば慌てて契約する必要はないと思います。

暦年贈与信託の良い点

人は新しい事になると億劫になりがちやね。

私もそうですが、高齢の母になるともっと億劫になるのも当然!

暦年贈与信託を利用するという事は、金融機関の提供するサービスを利用するという事です。

暦年贈与信託のいいところは、

- 必要な契約書や手続きは、全て金融機関の指示に従えばOK

- 税務署から指摘されるリスクが減る

暦年贈与信託の注意点

- 暦年贈与信託で贈与できる対象が限定される(3親等以内の親族など)

- 暦年贈与信託で贈与できる回数が1年1回に限られる

- 商品に対する、管理費・売買手数料・解約手数料が掛かる

- 金融機関が仲介となるため、金融機関との暦年贈与信託契約を双方とも締結する

税務署が暦年贈与ではなく定額贈与などと判断した場合、贈与税がかかる場合があります。

暦年贈与否認対象とされる可能性が低くなるサービスはあるが、「税制適格」を保証しているのではないので勘違いしないように。

その金融機関からお金が流出しない為に金融機関は締結を組ませるのかな~と個人的には感じます。

暦年贈与契約書は毎年作成されるものとなっていますが、金融機関によって条件が違うものもあるので必ず、契約前に契約内容を確認しておきましょう。

暦年贈与信託は、元本保証?

信託銀行には様々な商品があります。

それによって『元本保証』の物もあれば『元本保証無し』のものもあります。

ただし商品を売買する際は手数料が発生する事が多いです。

必ず、どういった商品を対象としてのサービスなのか確認しましょう。

3年内ルールは孫無敵

毎年110万円ずつを息子と孫にしていたおじいちゃん。

それから7年後におじいちゃんは他界してしまった。

その際、亡くなってから3年前まで、つまり3年分の法定相続人への贈与は課税対象になっしまう。

え~~~そんなぁ~と普通思うよな?

だから、出来るだけ早く元気なうちに始めた方が良いって事やね。

孫は法定相続人ではない!!!

よって孫は全く課税されない!ということ。

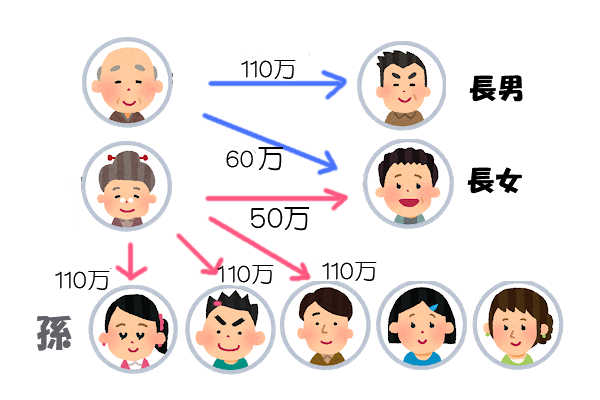

暦年贈与する人とされる人

年間に110万円をあげる人は、何人でも贈与できます。

貰う人は、年間の総合計110万までが非課税です。

父から50万円、母から60万円を貰った場合、総合計が110万円ですので、そこまでは非課税。

ただし110万円より超えた場合は、超えた分が課税対象となります。

暦年贈与出来るもの

暦年贈与出来るものは現金だけではないです。

- 現金

- 預金

- 不動産

- 株券

現金以外は評価額を調べることになります。

暦年贈与を利用するメリット

- 1年間110万円以下の贈与ならば、贈与税は掛からず申告不要

- 手軽に節税対策でき効果大

- 贈与税が非課税ならば所得税・住民税も課税無し

暦年贈与の際の注意点

折角の節税となる『暦年贈与』を失敗しないために確実な対策を取らねば!

◆贈与は振り込みで証拠を残す◆

肝心なことは、勝手に息子や孫の口座に振り込みをしないように!

相続という時になって「名義預金」と疑われ、贈与されたものだと主張しても認めてもらえず相続財産として相続税の対象となりうる。

◆贈与契約書を毎年作成する◆

- 契約書に決まった書式はない(印は実印が好ましい)

- 不動産以外の贈与契約書には、収入印紙は不要

- 不動産贈与契約書には200円収入印紙が必要

決まった書式はないが、次の項目は絶対に入れないといけないので注意です。

- いつ贈与するか

- 誰に贈与するか

- 何を贈与するか

- 贈与する条件

- 贈与する方法

贈与契約書例

|

贈与契約書

贈与者□□(以下甲とする)と受贈者○○(以下乙とする)は、以下の通り贈与契約を締結した。

第1条 甲は乙に対して現金○○万円を贈与することを約束し、乙はこれを承諾した。 第2条 甲は第1条に基づき贈与する現金を、令和○年○月○日までに、乙が指定する銀行預金口座に振り込むものとする。

以上の契約を証するため本書を2通作成し記入捺印の上、甲乙各1通を保有するものとする。

令和○○年○○月○○日 甲(住所) (氏名) 印

乙(住所) (氏名) 印

乙の親権者(住所) (氏名) 印

|

◆計画的な贈与を繰り返さない◆

毎年、誕生日に贈与すると覚えておけるというのも分かる。

でも、毎年同じ時期に同じ金額を贈与し続けると、前もって予定していたな~と見なされて課税対象になりうるので、止めましょう!

◆暦年贈与を111万円にして税金を支払う◆

どういうこと?って思う人もいると思う。

わざわざ何で税金を払わなアカンねんって聞こえてくる。

そう、わざわざ払うねん。

111万円から110万を引いた1万円が課税対象になるから、税額は千円。

その千円を収めることで『暦年贈与』という証拠を作ることが出来るねん。

税務署が後々、ヤイヤイ言ってこない対策や。

◆相続税の基礎控除額を知り相続税ゼロ◆

暦年贈与をするってことは、相続税が掛からんように上手に財産を引き継いでいける手軽な相続節税対策。

そこで大事なのが『相続税の基礎控除額』

3000万円+(600万円×法定相続人の数)=相続税の基礎控除額

我が家の場合、法定相続人は2人なので、3千万+1200万=4200万円

その金額が超える部分を上手に、暦年贈与を利用すれば良いって事。

孫に暦年贈与をすれば、3年内ルールは無敵の非課税やから。

まとめ

法定相続人が生前贈与される場合、3年経たないと効果はでてこない。

もし認知症になってしまったら贈与は出来なくなります。

節税対策として暦年贈与をするのであれば、元気なうちに早くから始めるのが大切だということですね。

暦年贈与信託をする場合は、よく契約書を読むか尋ねるかした方がいいですね。

どの方法が一番良いか慎重に選択したいものです。

参考にしていただけたら幸いです。